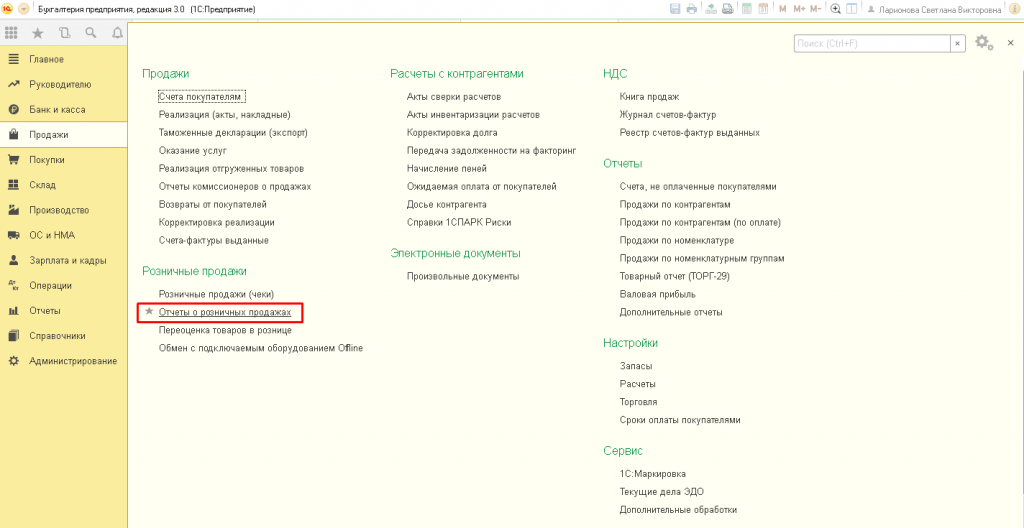

Փաստաթուղթ Զեկուցել մանրածախ վաճառք 1C-ումժամանակաշրջանի համար ամփոփված են արտացոլված: Փաստաթուղթը տեղադրելուց հետո դրանում թվարկված կետերը կհանվեն գրանցումից: Այս փաստաթուղթը կարող եք գտնել 1C 8.3 բաժնում Վաճառք → Վաճառք → Մանրածախ վաճառքի հաշվետվություններ.

Ստեղծվում է մանրածախ վաճառքի հաշվետվություն 1C 8.3-ում.

1C 8.3-ում մանրածախ վաճառքը մանրածախ խանութում (ATT) կամ մեծածախ պահեստից փաստաթղթավորված է. Մանրածախ վաճառք (չեկեր). Այս դեպքում յուրաքանչյուր վաճառք գրանցվում է առանձին կտրոնով։

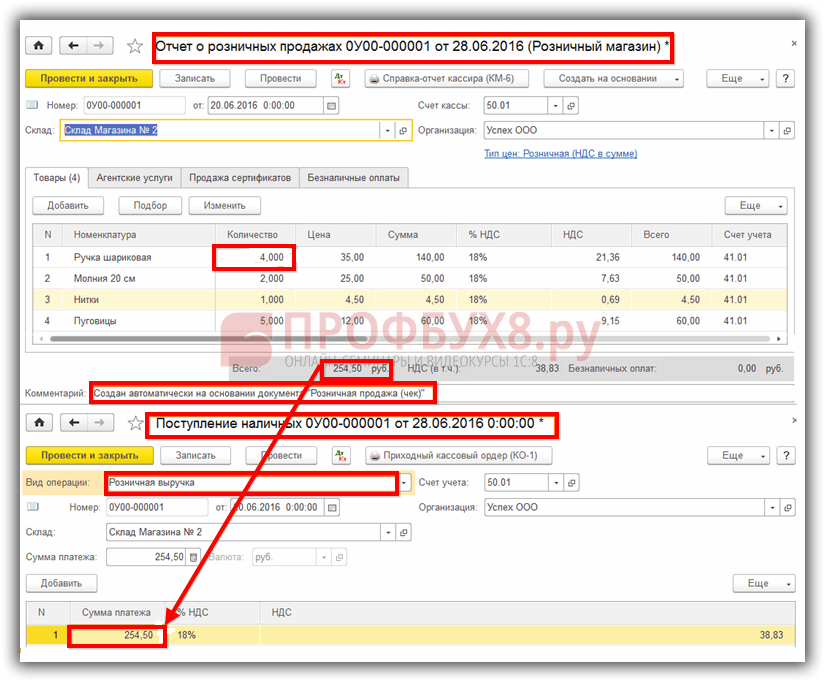

Մանրածախ խանութում (պահեստ «Store Warehouse No. 2»), 20.06.2016թ. Հերթափոխի ընթացքում երեք ստուգում է կատարվել.

Խանութում աշխատանքային օրվա ավարտին կամ ՀԴՄ հերթափոխը փակելու պահին անհրաժեշտ է կատարել վիրահատությունը. Փակել հերթափոխը. 1C 8.3-ի այս գործողությունը հասանելի է փաստաթղթերի մատյանում Մանրածախ վաճառք (չեկեր):

Այս գործողությունը 1C 8.3 Հաշվապահություն 3.0-ում կատարելու արդյունքում ավտոմատ կերպով ստեղծվում են հետևյալ փաստաթղթերը.

Այս փաստաթղթերից յուրաքանչյուրը կարտացոլվի իր սեփական ամսագրում: 1C 8.3-ում այդ փաստաթղթերը ստեղծվում են, գրանցվում, բայց չեն տեղադրվում: Անհրաժեշտ է ստուգել, որ ստեղծված փաստաթղթերում տեղեկատվությունը ճիշտ է լրացված։ Եթե համոզված լինենք, որ փաստաթղթերում առկա բոլոր տեղեկությունները ճիշտ են լրացված, մենք կստուգենք դրանք.

Փաստաթղթում Մանրածախ վաճառքի հաշվետվություննույն նոմենկլատուրան կգրվի մեկ տողով՝ հաշվի առնելով եկամուտները։ Մեր օրինակում սա է «Գնդիկավոր գրիչ». Այս իրը բռունցքով հարվածել է թիվ 2 չեկում՝ 1 հատ, իսկ թիվ 3 չեկում՝ 3 հատ։ Քանի որ օրվա ընթացքում վերադարձներ չեն եղել, հաշվետվության մեջ տեսնում ենք, որ վաճառվել է 4 գրիչ։

Փաստաթղթում Դրամական անդորրագիրարտացոլված է կտրված չեկերից ստացված ընդհանուր եկամուտը, ներառյալ վերադարձը:

Ինչպես նշվեց վերևում, փաստաթուղթ ավտոմատ կերպով ստեղծելիս Մանրածախ վաճառքի հաշվետվություն 1C 8.3-ը հաշվի է առնում ՀԴՄ հերթափոխի ընթացքում կատարված բոլոր վերադարձները:

Այս իրավիճակին նայենք օրինակով. Դա անելու համար կօգտագործենք վերը նշված օրինակի տվյալները և ենթադրենք, որ թիվ 2 անդորրագրի համաձայն վերադարձվել է «Գնդիկավոր գրիչ» ապրանքը 1 հատի չափով։ 1C 8.3-ին վերադարձն արտացոլված է փաստաթղթում Ստուգում (վերադարձ):

Այս փաստաթուղթը ամսագրում տեղադրելուց հետո Մանրածախ վաճառք (չեկեր)կցուցադրվի անդորրագիր գործարքի տեսակի հետ Վերադարձ:

Եկեք փակենք ՀԴՄ հերթափոխը և տեսնենք, որ հաշվետվությունը արտացոլում է վաճառքը, ներառյալ վերադարձը: Մասնավորապես՝ ապրանքներ «Գնդիկավոր գրիչ»բռունցքով հարվածել է թիվ 2 կտրոնին` 1 հատ, իսկ թիվ 3 կտրոնին` 3 հատ. եւ վերադարձվել է 1 հատի չափով։ Հետևաբար, զեկույցում տեսնում ենք, որ վաճառվել է 3 գրիչ.

Դիտարկենք մանրածախ վաճառքի հաշվետվությունը ձեռքով լրացնելու տարբերակը 1C 8.3 Հաշվապահություն 3.0-ում: Այս տարբերակն օգտագործվում է, երբ 1C 8.3-ում յուրաքանչյուր վաճառք փաստաթղթավորված չէ առանձին փաստաթղթով Մանրածախ վաճառք (չեկեր), և վաճառքներն անմիջապես մուտքագրվում են Մանրածախ վաճառքի հաշվետվության փաստաթղթում:

Օգտագործելով վերը բերված օրինակի տվյալները՝ եկեք փաստաթուղթը ձեռքով լրացնենք՝ հետևելով հետևյալ քայլերին. բաժին Վաճառք → Վաճառք → Մանրածախ վաճառքի հաշվետվություններ → Հաշվետվություն → Մանրածախ խանութ:

Օգտագործելով կոճակը Վերցնելլրացրեք փաստաթղթերի աղյուսակը.

Փաստաթուղթ Դրամական անդորրագիրԱյս տեսակի գրանցման դեպքում մանրածախ վաճառքը պետք է իրականացվի նաև ձեռքով: Դա կարելի է անել՝ օգտագործելով մեխանիզմը Ստեղծել հիման վրա. Ստեղծված փաստաթուղթը կարտացոլի փաստաթղթի ընդհանուր եկամուտը Մանրածախ վաճառքի հաշվետվություն.

1C 8.3-ում ձեռքով վաճառքի կետը խանութ է, որտեղ վաճառքի տվյալները ամեն օր չեն մուտքագրվում:

Փաստաթղթի պատրաստում Մանրածախ վաճառքի հաշվետվություն NTT-ում վաճառքի արտացոլումը կախված է նրանից, թե ինչպես է հաշվապահական հաշվառման բաժինը ստանում վաճառքի մասին տեղեկատվությունը: Տեղեկատվությունը կարող է ներկայացվել երկու եղանակով.

Երկուսն էլ կարող են կատարվել ամեն օր կամ կազմակերպության փաստաթղթերի հոսքում նշված ընդմիջումներով: Դիտարկենք երկու մեթոդները:

Օրինակ, հաշվապահական հաշվառման բաժինը ստանում է ամենօրյա տեղեկատվություն վաճառված ապրանքների մասին: Այս իրավիճակում 1C 8.3-ում մենք փաստաթուղթ ենք կազմում Մանրածախ վաճառքի հաշվետվություն. Գլուխ Վաճառք → Վաճառք → Մանրածախ վաճառքի հաշվետվություններ → Հաշվետվություններ → Ձեռնարկ վաճառքի կետ.

Փաստաթղթի վերնագրում ընտրեք պահեստը: Աղյուսակային բաժնում, օգտագործելով Ավելացնել կամ Ընտրել կոճակը, նշում ենք օրական վաճառվող ապրանքը։ Փաստաթուղթը պատրաստ է.

Ենթադրենք, որ կազմակերպությունը ոչ թե վաճառքի մասին տեղեկատվություն է ներկայացնում, այլ երեք օրը մեկ գույքագրում է պահեստը։ Այնուհետև 1C 8.3-ում գործողությունները կլինեն հետևյալը.

Գույքագրման փաստաթղթում մենք նշում ենք պահեստում գտնվող ապրանքների փաստացի մնացորդները: Այն տողերում, որտեղ փաստացի քանակը չի համընկնում հաշվառման քանակի հետ, արտացոլվում է շեղում: Շեղումը կարտացոլի վաճառքը.

Օգտագործելով մեխանիզմ Ստեղծել հիման վրա, ստեղծել փաստաթուղթ Մանրածախ վաճառքի հաշվետվություն.

Արդյոք այս ամբողջ ապրանքը իրականում վաճառվել է, թե դրա մի մասը պակաս է, 1C 8.3 ծրագիրը կստուգի փաստաթղթերի մշակման ընթացքում: Մանրածախ վաճառքի հաշվետվություն, քանի որ նախքան այս փաստաթղթի իրականացումը, անհրաժեշտ է կապիտալացնել մանրածախ եկամուտը: Հակառակ դեպքում հնարավոր չի լինի փաստաթուղթը տեղադրել Մանրածախ վաճառքի հաշվետվություն 1C 8.3-ում.

Եթե գրանցված եկամուտը չի համընկնում հաշվետվության մեջ նշված գումարի հետ, ապա 1C 8.3-ում մանրածախ վաճառքի վերաբերյալ այս հաշվետվությունը չի կատարվում: Հետևաբար, անհրաժեշտ է պարզել անհամապատասխանության պատճառները.

«Մանրածախ վաճառքի հաշվետվություն» փաստաթուղթը նախատեսված է մանրածախ առևտրում վաճառքի ծավալների արտացոլման համար:

«Մանրածախ վաճառքի մասին հաշվետվություն» կարող է մուտքագրվել «Ապրանքների գույքագրում պահեստում», «Վաճառքի արտացոլումը մանրածախ եկամուտների ստացման հետ միաժամանակ» փաստաթղթի հիման վրա (պահեստի տեսակը «Մեծածախ» կամ «Մանրածախ»), «Անդրադարձ. վաճառք՝ հիմնված նախկինում ընդունված հասույթի վրա» (պահեստ՝ «Ձեռնարկ վաճառքի կետ» տեսադաշտով):

Մեծածախ պահեստից կամ պահեստից մանրածախ վաճառքը 1C: Հաշվապահություն 8 ծրագրում «Մանրածախ» տեսքով արտացոլելու համար հետևեք հետևյալ քայլերին (նկ. 1).

Ոչ մի առևտրային ընկերություն չի կարող անել առանց վաճառված ապրանքների գործառնական հաշվառման, և, իհարկե, մեր երկրում ամենատարածված հաշվապահական լուծումը՝ 1C: Հաշվապահությունը, հնարավորություն է տալիս պահպանել ապրանքների մանրածախ վաճառքի անհրաժեշտ գրառումները:

Դա անելու համար դուք պետք է միացնեք համապատասխան ֆունկցիոնալ տարբերակը «Կառավարում/Ֆունկցիոնալություն/Առևտուր» բաժնում*:

*Ֆունկցիոնալությունը ցուցադրելու համար կարող է պահանջվել ինտերֆեյսի հարմարեցում:

Նկար 1. Ընտրանքի միացում

Հաշվապահական հաշվառման ծրագրում մանրածախ առևտրի վաճառքներն արտացոլվում են ստանդարտ փաստաթղթով, որը ներառված է «Մանրածախ վաճառքի հաշվետվություն» կազմաձևում: Փաստաթուղթը բացվում է ձեռնարկության ռեժիմում «Վաճառք» բաժնից:

Նկար 2. Փաստաթղթի գտնվելու վայրը և բացումը

Նկար 2. Փաստաթղթի գտնվելու վայրը և բացումը

Հաշվապահական հաշվառման ծրագրում մանրածախ առևտրի օբյեկտը համարվում է պահեստ. Մեծ նշանակություն ունի մանրածախ պահեստի կարգավորումը. այն ավտոմատացված է, թե ոչ ավտոմատացված*:

*Ավտոմատացված մանրածախ վաճառքի կետը տարբերվում է նրանով, որ ամեն օր հայտնի է դառնում, թե որքան և ինչ տեսակի ապրանքներ են վաճառվել մանրածախ առևտրի օբյեկտում. չկա ամենօրյա տեղեկատվություն, և հաշվապահական հաշվառումը կատարվում է ընդհանուր մանրածախ եկամուտի հիման վրա:

Ավտոմատացված կամ ոչ ավտոմատացված առևտրային օբյեկտը կազմաձևված է «Պահեստներ» ստանդարտ գրացուցակում/«Պահեստի տեսակը» դաշտում:

Նկար 3. Մանրածախ վաճառքի համար պահեստի կազմավորում

Նկար 3. Մանրածախ վաճառքի համար պահեստի կազմավորում

ATT-ում ապրանքների վաճառքը պետք է մուտքագրվի «Մանրածախ վաճառքի հաշվետվություն» փաստաթղթի միջոցով: Նա մուտքեր է կատարում 1C-ում հաշվապահական և հարկային հաշվառման համար, ներառյալ դրամարկղին գումար փակցնելը:

Դուք կարող եք ձեռքով մուտքագրել ապրանքների վաճառքը հաստատող փաստաթուղթ: Դա անելու համար սեղմեք «Հաղորդել»/«Մանրածախ խանութ»* ցանկում:

Նկար 4. Ձեռքով ԱՏՏ-ում վաճառքի ստեղծում

Նկար 4. Ձեռքով ԱՏՏ-ում վաճառքի ստեղծում

*Ծրագրին նշելու համար, որ խանութը ավտոմատացված մանրածախ կետ է, պետք է ընտրել համապատասխան պահեստի տեսակը «Մանրածախ խանութ»:

Նկար 5. Փաստաթղթում մանրածախ պահեստ ընտրելը

Նկար 5. Փաստաթղթում մանրածախ պահեստ ընտրելը

Փաստաթուղթը ձեռքով ստեղծելիս կանխիկի հաշիվ մուտքագրվում է 50.01/«Կազմակերպության կանխիկ» ավտոմատ մեքենայով: Հնարավոր է նաև ընտրել 50.02/«Օպերացիոն դրամարկղ» և 50.04/«Վճարող գործակալի գործունեության դրամարկղ» հաշիվները:

Հնարավոր է նշել, թե ինչպես արտացոլել ԱԱՀ. ներառել գումարի մեջ/արտացոլել վերևում/անտեսել:

Նկար 6. Փաստաթղթում ԱԱՀ արտացոլման ընտրություն

Փաստաթղթում կարող եք ընտրել (նախապես ստեղծել, եթե այն գոյություն չունի) շարժման մասին հոդված կանխիկ(DDS հոդված): Այն պետք է լրացվի, եթե կազմակերպությունը ձևավորի թիվ 4 «Դրամական միջոցների հոսքերի հաշվետվություն» ձևի հաշվետվություն:

Օգտագործելով «Ավելացնել» կամ «Ընտրել» կոճակները՝ անհրաժեշտ է վաճառված ապրանքը ավելացնել ստեղծված փաստաթղթին՝ նշելով դրա պահանջվող քանակը: Գինը լրացվում է ավտոմատ կերպով՝ ըստ փաստաթղթում նշված գնի տեսակի, եթե փաստաթղթի ամսաթվի դրությամբ համակարգում կա սահմանված գին: Ապրանքների հաշվառման հաշիվը, ԱԱՀ-ի դրույքաչափը և եկամտի հաշվառման հաշիվը ավտոմատ կերպով հանվում են ապրանքի համար նախկինում ստեղծված կարգավորումներից: Հաշվի ենթակոնտոն 90-ը հանվում է ապրանքի քարտից «Անոմենկլատուրայի խումբ» դաշտից:

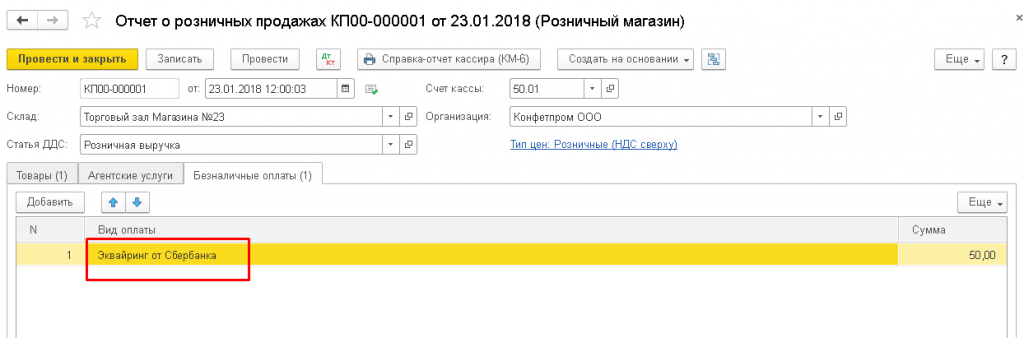

Փաստաթուղթը կարող է ցույց տալ և հաշվի առնել վճարումը մանրածախ գնորդբանկային քարտ կամ բանկային վարկ: Դա անելու համար «Անկանխիկ վճարումներ» ներդիրում պետք է մուտքագրեք քարտով վճարման չափը՝ «Վճարման տեսակ» գրացուցակից ընտրելով վճարային քարտով վճարում:

Նկար 7. Անկանխիկ վճարման արտացոլումը փաստաթղթում

Նկար 7. Անկանխիկ վճարման արտացոլումը փաստաթղթում

1C-ում գրառումները արտացոլելու են.

Գծապատկեր 8. Վաճառքի արտացոլումը հաշվապահական և հարկային հաշվառման մեջ

Գծապատկեր 8. Վաճառքի արտացոլումը հաշվապահական և հարկային հաշվառման մեջ

Վճարումը կարող է նաև արտացոլվել որպես նվեր վկայական համապատասխան ներդիրում:

Գծապատկեր 9. Վճարման արտացոլումը վկայականով

Գծապատկեր 9. Վճարման արտացոլումը վկայականով

Եթե կազմակերպությունը գործում է որպես վաճառքի գործակալ մանրածախ ապրանքներ վաճառելիս, դա արտացոլվում է «Գործակալության ծառայություններ» ներդիրում:

Փաստաթղթից կարող եք տպել KM-6 (Գանձապահ-օպերատորի վկայական-հաշվետվություն):

Վաճառքից ստացված հասույթի մուտքը ձեռնարկության դրամարկղ փաստաթղթավորվում է «Դրամական միջոցների ստացում» դրամարկղային փաստաթղթով այնպիսի գործառնությամբ, ինչպիսին է «Մանրածախ եկամուտ», որը կարող է տրվել մանրածախ վաճառքի մասին փաստաթղթի հիման վրա: Այս փաստաթուղթը ոչ հաշվապահական, ոչ էլ հարկային հաշվառման համար գրառումներ չի ստեղծում (քանի որ գրառումներն իրականացվում են «Մանրածախ վաճառքի հաշվետվություն» փաստաթղթով), այլ հայտնվում է «Դրամարկղ» հաշվետվության մեջ:

Գծապատկեր 10. Դրամական գիրք

Գծապատկեր 10. Դրամական գիրք

Քանի որ խանութների մեծ մասում տեղադրվում են ՀԴՄ/ֆիսկալ ռեգիստրներ, մանրածախ վաճառքը կարող է իրականացվել նաև չեկերի միջոցով. օրվա վերջում, հերթափոխը փակելիս, ավտոմատ կերպով ստեղծվում է «Մանրածախ վաճառքի հաշվետվություն» փաստաթուղթը, որը կուտակում է բոլոր վաճառքները չեկով: օր.

Նկար 11. Վաճառքի արտացոլումը չեկերով և հերթափոխի փակում օրվա վերջում

Հերթափոխը փակվելուց հետո ավտոմատ կերպով կստեղծվի «Կանխիկի անդորրագիր» վաճառքի փաստաթուղթ:

Ծրագրին նշելու համար, որ խանութը ձեռքով մանրածախ վաճառքի կետ է, դուք պետք է ընտրեք պահեստի տեսակը «Ձեռքով մանրածախ վաճառք»:

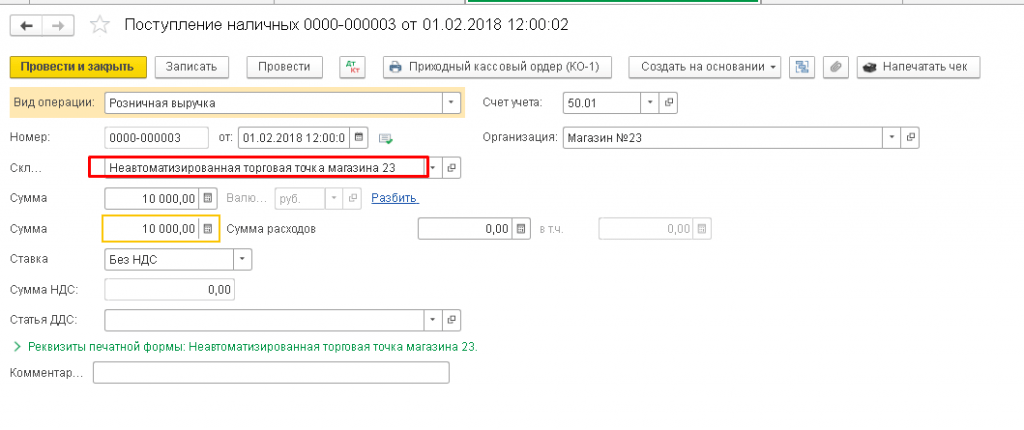

Մանրածախ վաճառքից դրամական միջոցների մուտքագրումն իրականացվում է «Դրամարկղային անդորրագիր» փաստաթղթի միջոցով՝ «Մանրածախ եկամուտ» փաստաթղթի գործարքի տեսակով: Այս փաստաթուղթը արտացոլում է համապատասխան հաշվապահական գրառումները և ներառված է դրամարկղային գրքի հաշվետվության մեջ:

Նկար 12. Վաճառքի արտացոլումը NTT-ում

Նկար 12. Վաճառքի արտացոլումը NTT-ում

ՆՏՏ-ի պահեստում ժամանակ առ ժամանակ առաջանում է ապրանքների վերագույքագրում իրականացնելու անհրաժեշտություն, որի արդյունքները գրանցվում են «Ապրանքների գույքագրում» փաստաթղթում: Այս փաստաթղթի հիման վրա դուք կարող եք անմիջապես ստեղծել «Մանրածախ վաճառքի հաշվետվություն», որը կներառի «բացակայող» ապրանքների քանակը՝ հիմնված գույքագրման արդյունքների վրա՝ որպես արդեն վաճառված ապրանքների քանակ:

Դուք կարող եք նաև ձեռքով ավելացնել վաճառված ապրանքի մասին տեղեկություն՝ ստեղծելով դրա մասին փաստաթուղթ առևտրի վաճառքՄանրածախ առևտուր փաստաթղթերի ցանկից՝ «Ձեռքով մանրածախ առևտրի կետ» տեսքով:

Մենք ուսումնասիրեցինք ընկերության 1C հաշվապահական լուծման հիմնական հնարավորությունները մանրածախ վաճառքի գործառնական հաշվառման առումով: Կարելի է վստահորեն ասել, որ 1C: Հաշվապահական հաշվառման գործառույթը լիովին կբավարարի առևտրային և մանրածախ գործունեություն իրականացնող ֆիրմաների և ընկերությունների կարիքները:

Այս հրահանգը կօգնի ձեզ քայլ առ քայլ արտացոլել բոլոր գործողությունները մանրածախՎ . Այստեղ ես ուզում եմ հաշվի առնել հետևյալ կետերը. մանրածախ վաճառքի հաշվետվության մեջ գրառումների ստեղծում, ապրանքների ստացում և դրանց տեղափոխում դեպի մանրածախ, վաճառք մանրածախ պահեստից, ապրանքների վաճառք ոչ ավտոմատացված մանրածախ առևտրի կետերում (NTP) և ստացում կամ հավաքագրում: եկամուտը դրամարկղին:

Ոչ ավտոմատացված մանրածախ առևտրի կետերը 1C-ում առևտրային օբյեկտներ են, որոնցում հնարավոր չէ համակարգիչ տեղադրել կամ կապ հաստատել ընդհանուր տվյալների բազայի հետ: Վաճառքի տվյալները ամեն օր չեն մուտքագրվում: Սա, օրինակ, կրպակ կամ բացօթյա առևտուր է։

Որպես կանոն, նախքան մանրածախ պահեստ կամ NTT պահեստ մուտք գործելը, ապրանքը առաքվում է մեծածախ պահեստ: Այն մշակվում է մեծածախ պահեստում, այնուհետև տեղափոխվում է մանրածախ:

Ես չեմ նկարագրի ժամանումը մեծածախ պահեստ, քանի որ դրա մասին տեղեկություններ կան։ Ես կտամ ընդամենը 1C փաստաթուղթ լրացնելու օրինակ, որպեսզի իմ հետագա գործողությունները պարզ լինեն.

Ստանալուց հետո դուք պետք է սահմանեք ապրանքների մանրածախ գներ 1C-ում: Այդ նպատակով օգտագործվում է «» փաստաթուղթը: Այն մուտքագրված է «Պահեստ» բաժնում։ Բայց մենք անդորրագրի փաստաթղթի հիման վրա փաստաթուղթ կստեղծենք։ Եկեք գնանք նախկինում ստեղծված ապրանքների ստացման փաստաթուղթը և սեղմեք «Ստեղծել հիման վրա» կոճակը: Բացվող ցանկում ընտրեք «Սահմանել ապրանքների գները» կետը:

Կբացվի նոր փաստաթղթի պատուհան, որտեղ արդեն կլրացվեն հիմնական տվյալները, մնում է միայն նշել գնի տեսակը. Որպեսզի չվերադառնանք այս բաժին, մենք կստեղծենք միանգամից երկու նման փաստաթուղթ, որտեղ կսահմանենք գներ «Մանրածախ» և «Մանրածախ գին» տեսակների համար: Գները նույնն ենք դարձնելու։ Ահա օրինակ փաստաթուղթ.

Սեղմելով «Փոխել» կոճակը, հասանելի են նաև գնի մանիպուլյացիայի հատուկ տարբերակներ: Օրինակ՝ մեծացնել կամ նվազեցնել որոշակի տոկոսով:

Այժմ դուք կարող եք ապրանքները տեղափոխել մեծածախ պահեստից մանրածախ: Այդ նպատակով ծրագիրն օգտագործում է «“ փաստաթուղթը: Այն գտնվում է «Պահեստներ» բաժնում։

Ստացեք 267 վիդեո դասեր 1C-ում անվճար.

Տեղափոխելուց առաջ մենք պետք է ստեղծենք երկու պահեստ՝ մեկը «Retail» պահեստի տեսակով, երկրորդը՝ «Manual retail outlet» հատկանիշով:

Պահեստները ստեղծվում են «Տեղեկատուներ» - «Պահեստներ» բաժնում:

Առաջին պահեստն անվանենք «Խանութ թիվ 2», պահեստի տեսակը՝ «Մանրածախ խանութ»։ Մենք ընտրում ենք գնի տեսակը «Նյութերի գնի տեսակները» գրացուցակից.

Թող երկրորդը կոչվի « Առևտրի սենյակ« «Պահեստի տեսակը» – «Մանուալ մանրածախ կետ», Գնի տեսակը «Մանրածախ» – «Ապրանքներ»:

Ստեղծենք նաև երկու 1C 8.3 փաստաթուղթ՝ «Խանութ թիվ 2» և «Առևտրի սենյակ»։ Մենք նաև կստեղծենք փաստաթղթեր ապրանքների ստացման փաստաթղթի հիման վրա։ Այս դեպքում մեզ մնում է միայն լրացնել «Պահեստ – ստացող» տվյալները և ապրանքի քանակը.

Արդյունքում մեր ապրանքներն ունեն գին և գտնվում են մանրածախ պահեստներում։ Դուք կարող եք սկսել գրանցել ապրանքների վաճառքը:

Ապրանքների մանրածախ վաճառքն արտացոլելու համար մեզ անհրաժեշտ կլինի «Մանրածախ վաճառքի հաշվետվություն» փաստաթուղթը «Վաճառք» բաժնից: Նախ, մենք մանրածախ պահեստից կտրամադրենք վաճառքի փաստաթուղթ: Այն շատ չի տարբերվում «» փաստաթղթից։ Միակ տարբերությունն այն է, որ կոնտրագենտը նշված չէ, և վաճառքից ստացված հասույթը կարող է անմիջապես արտացոլվել:

Դա անելու համար ընտրեք ՀԴՄ հաշիվ: 1C-ում վերլուծության համար կարող եք նաև լրացնել «DDS Movement» հատկանիշը: Սա կլինի ենթահաշիվ ՀԴՄ հաշվի համար: Օրինակ փաստաթուղթ.

Հերթափոխի վերջում ձեռքով վաճառքի կետում ապրանք վաճառելիս մենք չգիտենք, թե քանի ապրանք է վաճառվել: Բայց մենք գիտենք, թե մեծածախ պահեստից որքան է տեղափոխվել։ Ինչպե՞ս լրացնել մանրածախ վաճառքի մասին հաշվետվություն 1C 8.3 (8.2) այս դեպքում:

Վաճառված ապրանքների քանակը հաշվարկելու համար անհրաժեշտ է հաշվարկել պահեստում գտնվող ապրանքների մնացորդը և այն հանել ստացված քանակից: Օրինակ՝ 50 փաթեթ քաղցրավենիք է փոխանցվել ՆՏՏ-ին, մնացել է 30 փաթեթ; Ըստ այդմ՝ վաճառվել է 20 փաթեթ։

Այս հաշվարկը ծրագրում արտացոլելու համար դուք պետք է օգտագործեք փաստաթուղթը « » (բաժին «Պահեստ»):

Փաստաթղթի վերնագրում մենք նշում ենք NTT-ի կազմակերպությունը և պահեստը:

Աղյուսակային բաժնում ավելացնում և նշում ենք պահեստում առկա փաստացի մնացորդը: Դուք կարող եք օգտագործել «Լրացնել» կոճակը: Հաշվապահական քանակից շեղումը կլինի մեր վաճառքը.

Փաստաթուղթ «Մանրածախ վաճառքի հաշվետվություն»

Sales ® Մանրածախ վաճառքի հաշվետվություն

Փաստաթուղթն օգտագործվում է մանրածախ վաճառք ստեղծելու համար: Փաստաթուղթը կարող է լրացվել փաստաթղթի հիման վրա

Ապրանքների գույքագրում պահեստում.

Մանրածախ եկամուտների ստացման հետ միաժամանակ վաճառքի ձևավորում («Մեծածախ» կամ «Մանրածախ» տեսակի պահեստներ)

Նախկինում ընդունված հասույթի հիման վրա վաճառքի ձևավորում («NTT» տեսակի պահեստներ)

Տպագիր տարբերակները

Ներածման վրա հիմնված

Վերևում փաստաթուղթը լրացնելիս պետք է սահմանեք հետևյալ պարամետրերը.

* Պահպանման վայր՝ մանրածախ վաճառքի կետ, որտեղ ստեղծվում են մանրածախ վաճառք:

* Գնի տեսակը - ապրանքի գինը, որով ստեղծվում է վաճառք: Սահմանված ապրանքի համար մի քանի ընդունելի գներից: Գնի տեսակը ավտոմատ կերպով մուտքագրվում է գնի տեսակով, որը վերագրվում է նշված պահեստին: Գնի տեսակը կարող է խմբագրվել կամ սահմանվել, եթե պահեստի գնի տեսակը սահմանված չէ, սեղմելով Գին և արժույթ կոճակը փաստաթղթերի ցանկում:

* DDS կետը դրամական հոսքերի հոդված է, որը կարտացոլի մանրածախ եկամուտների ստացումը կազմակերպության դրամարկղ:

Վաճառքի ձևավորումը մանրածախ եկամուտների ստացման հետ միաժամանակ

Մեծածախ պահեստից կամ «Մանրածախ» տեսակի պահեստից մանրածախ վաճառք ստեղծելու համար պետք է նշել ՀԴՄ-ի գործառնություն: Գործողություն ընտրելուց հետո անհրաժեշտ է լրացնել էջանիշները.

*Գործակալական ծառայություններ

* Վճարային քարտեր և բանկային վարկեր

Ապրանքների վահանակը ցուցադրում է մանրածախ սպառողին վաճառված ապրանքներն ու ծառայությունները:

* Կոնտրագենտ - ընտրվում է հիմնական կազմակերպություն, որի ծառայությունները մատուցում է մեր կազմակերպությունը որպես գործակալ:

(տնօրեն)»:

Վճարային քարտեր և բանկային վարկեր վահանակում ցուցադրվում են գնորդի վճարումները վճարային քարտով կամ բանկային վարկերով:

* Կոնտրագենտ, Կոնտրագենտ պայմանագիր և Հաշվարկային հաշիվ - մուտքագրվում են ավտոմատ կերպով նշված վճարման տեսակի տվյալների հետ:

Նախկինում ընդունված եկամուտների հիման վրա վաճառքի ձևավորում

«NTT» տիպով պահեստից մանրածախ վաճառք ստեղծելու համար անհրաժեշտ է նշել NTT գործողությունը: Գործողություն ընտրելուց հետո անհրաժեշտ է լրացնել էջանիշները.

*Գործակալական ծառայություններ

Ապրանքների վահանակը ցուցադրում է մանրածախ սպառողին վաճառված ապրանքներն ու ծառայությունները: Վահանակը մուտքագրվում է վաճառքի կետում գույքագրման արդյունքների հիման վրա՝ Պահեստում ապրանքների գույքագրում փաստաթղթի հիման վրա։

* Գին - մուտքագրվում է ավտոմատ կերպով ապրանքի գնի ռեգիստրի հիման վրա ապրանք նշելիս:

* Հաշվապահական հաշիվը, ԱԱՀ-ի հաշիվը, Եկամուտի հաշիվը և Ծախսային հաշիվը - մուտքագրվում են ավտոմատ կերպով ապրանքների հաշվառման ռեգիստրի հիման վրա ապրանքը նշելիս:

* Subconto - նշված ապրանքի կամ ծառայության ապրանքային խմբի բովանդակությունը փոխարինվում է:

* Եկամուտի և ծախսերի հաշիվ - նշեք, թե արդյոք վաճառքի այս գիծը վերաբերում է հատուկ հարկային ռեժիմով գործունեությանը: Անընդունելի է եկամուտներն ու ծախսերը սահմանել որպես տարբեր տեսակի գործունեության հետ կապված հաշիվներ:

Գործակալության ծառայությունների վահանակը ցուցադրում է ծառայություններ, որոնց համար մեր կազմակերպությունը հանդես է գալիս որպես գործակալ:

* Կոնտրագենտ - ընտրվում է տնօրենը - կազմակերպություն, որի ծառայությունները մեր կազմակերպությունը մատուցում է որպես գործակալ:

* Կոնտրագենտի պայմանագիր - ընտրվում է պայմանագիր տնօրենի հետ, պայմանագիրը պետք է նման լինի «Տինցիպալի հետ.

(տնօրեն)»:

* Հաշվարկային հաշիվ - ընտրեք հաշիվը մայր գումարի հետ հաշվարկների համար գործակալության պայմանագիր, որը կարտացոլի տնօրենի եկամուտը վաճառված գործակալության ծառայություններից:

Տպագիր տարբերակները

Մանրածախ վաճառքի հաշվետվության փաստաթղթի համար ներդրվել է հետևյալ տպագիր ձևը.

* KM-6 (գործավար-օպերատորի հաշվետվություն)

Ներածման վրա հիմնված

Մանրածախ վաճառքի հաշվետվության փաստաթղթի հիման վրա թույլատրվում է լրացնել հետևյալ փաստաթղթերը.

* Անդորրագրի կանխիկ պատվեր

* Ապրանքների վերադարձ գնորդից

* ԱԱՀ-ի հաշվարկների ձևավորում