Կոտրել նույնիսկ (ընդմիջման կետ) - միավոր գծապատկերի վրա գտնվող կետը եկամուտ-ծախսեր / ամիսներ (ժամանակաշրջան) կամ ապրանքների և ծառայությունների վաճառքի ծավալը հաշվարկված բանաձևով, որը հավասար է արտադրության ծավալին, որի դեպքում ընկերության ծախսերը փոխհատուցվում են նրա եկամուտով. . Հետագա արտադրանքի միավորի արտադրությունն ու վաճառքը ընկերությանը բերում է իր առաջին շահույթը:

Անմիջական կետի տնտեսական իմաստը հասույթն է, որի դեպքում շահույթը զրո է կամ եկամուտը կարող է ծածկել բոլոր հաստատունները և փոփոխական ծախսերընկերություններ։ Անմիջական կետին հասնելը նշանակում է հասնել ընկերության ընդհանուր ծախսերի փոխհատուցմանը:

Ընդմիջման կետի արժեքը:

Հաշվարկվում է ընդմիջման կետըարտադրության միավորներով՝ դրամական արտահայտությամբ կամ ակնկալվող շահույթի մարժայի հաշվին։ Դասականորեն, անկման կետը, որը հաշվարկվում է արտադրության միավորների քանակից, ենթադրում է ընդհանուր ծախսերի փոխհատուցում:

Անմիջական կետի բանաձևը դրամական արտահայտությամբ:

TB d = (V x W տեղադրում) / (V - W գոտի)

Որտեղ:

տուբերկուլյոզի դ - անկման կետ դրամական արտահայտությամբ;

B - վաճառքից եկամուտ;

Z post - ֆիքսված ծախսեր;

Z գոտի - փոփոխական ծախսեր:

Ֆիզիկական առումով (արտադրության միավորներով) սահմանաչափը.

TB n = Z նրբ / (C - Z sp)

Որտեղ:

Z գոտի - փոփոխական ծախսեր;

P - արտադրության միավորի գինը;

Z sp - արտադրության միավորի միջին փոփոխական ծախսեր:

Գոյություն ունի որոշակի փոխադարձ ազդեցություն և փոխկախվածություն ծախսերի, արտադրության ծավալների և շահույթի միջև։ Հայտնի է, որ բոլոր մյուս պայմանների հավասարության դեպքում շահույթի աճի տեմպերը միշտ գերազանցում են արտադրանքի վաճառքի աճի տեմպերը։ Արտադրանքի վաճառքի ծավալի աճով մասնաբաժինը հաստատուն ծախսերարտադրանքի ծախսերի կառուցվածքում նվազում է և հայտնվում է «լրացուցիչ շահույթի էֆեկտը»։

Ինչպե՞ս որոշել գծապատկերի ընդմիջման կետը:Ընդմիջման կետն այն կետն է, որտեղ եկամտի գիծը հատում և գերազանցում է ընդհանուր (համախառն) ծախսերի գիծը. Եթե շահույթի գիծը գծեք նույն գծապատկերում, ապա անկման կետը ցույց կտա գծապատկերի հորիզոնական առանցքի (ժամանակաշրջանի) հսկիչ կետը, որտեղ շահույթի գիծը հատում է 0-ը և վնասի գոտուց տեղափոխվում է շահույթի գոտի:

Ընդմիջման վերլուծություն(CVP վերլուծություն - ծախսերի ծավալի շահույթ) կամ ճեղքման կետը (ընդմիջման կետ, անկման կետ այս դեպքում) ցույց է տալիս, թե ինչ կարող է պատահել ընկերության շահույթի հետ, երբ ապրանքների, ծառայությունների արտադրության և (կամ) վաճառքի ծավալը փոխվում է, գները և այլն: ծախսերի հիմնական պարամետրերը փոխում են ընկերությունները:

Մենք ձեզ կպատմենք ձեռնարկության ընդմիջման կետի, դրա հաշվարկման բանաձևի և ալգորիթմի մասին վերլուծական և գրաֆիկական տեսքով:

Ձեռնարկության ընդմիջման կետ(Անգլերեն CVP կետ) ցույց է տալիս, թե ինչպիսին պետք է լինի ապրանքների և ծառայությունների արտադրության ծավալը, ինչպես նաև դրանց վաճառքը, որպեսզի ծածկվեն բոլոր ծախսերն ու ծախսերը։ Անմիջական կետը կարող է արտահայտվել արտադրված ապրանքների քանակով, դրամական արտահայտությամբ կամ ապագա շահույթի հնարավոր չափով:

Ընդմիջման կետի ցուցիչը, ինչպես ցանկացած այլ ֆինանսական ցուցանիշ, պետք է տեսնել տնտեսական իմաստը։ Այսպիսով, ընդմիջման կետը ծառայում է որպես ցուցիչ, որը ցույց է տալիս, թե ապրանքների/ծառայությունների արտադրության որ չափն է կարևոր ձեռնարկության համար, որի դեպքում շահույթն ու վնասը հավասար են զրոյի: Վերլուծության համար օգտագործվում է ընդմիջման կետը ֆինանսական վիճակձեռնարկության արտադրության և վաճառքի ծավալը որքան բարձր է այս կրիտիկական կետից, այնքան ավելի լավ է նրա վճարունակությունը և ֆինանսական հզորությունը:

Ընդմիջման կետը հաշվարկելիս ձեռնարկությունները օգտագործում են հետևյալ ենթադրությունները և իրականության պարզեցումները.

Ինչպես տեսնում ենք, անկման կետը գնահատելու պայմաններն իդեալական են՝ կայուն շուկա, արտադրական և կազմակերպչական պայմաններ։ Իրականում արտադրանքի, վաճառքի և ծախսերի վրա ազդում են շատերը արտաքին գործոններ, որոնք դժվար է կանխատեսել պլանավորման ժամանակաշրջանում։ Այնուամենայնիվ, եկեք դիտարկենք ձեռնարկության անկման կետը հաշվարկելու իդեալական մոդել:

Ներքին տնտեսագետ Ա.Դ. Շերեմետը առանձնացրել է ձեռնարկության անկման կետը որոշելու հիմնական 3 փուլերը:

Ձեռնարկության խնդիրն է որոշել իր ֆինանսական կայունության ստորին սահմանը և ստեղծել անվտանգության գոտին մեծացնելու հնարավորություններ։

Ստորև բերված են ձեռնարկության անկման կետի հաշվարկման բանաձևերը: Որպես կանոն, օգտագործում են արտադրության ծավալով արտահայտված սահմանաչափը և ստացված եկամտի դրամական համարժեքը։

Ձեռնարկության անկման կետը դրամական արտահայտությամբ հաշվարկելու բանաձև

Հարկ է նշել, որ փոփոխական ծախսերը հաշվարկվում են արտադրանքի միավորի համար, այլ ոչ թե ընդհանուր:

Ձեռնարկության ընդմիջման կետը ֆիզիկական առումով հաշվարկելու բանաձև

Հաստատուն ծախսեր (ՖԿ)-Սրանք ծախսեր են, որոնք կախված չեն արտադրությունից։ Օրինակ, դա կարող է լինել տարածքների վարձավճար, լիզինգային վճարումներ, հարկեր, վարչական անձնակազմի աշխատավարձեր և այլն:

Փոփոխական ծախսեր (ՀՎՀ)-Դրանք ծախսեր են, որոնք տարբերվում են՝ կախված արտադրության ծավալից։ Փոփոխական ծախսերը ներառում են՝ հումքի և նյութերի ծախսեր, էներգիայի, վառելիքի համար վճարումներ, աշխատավարձերաշխատողներ և այլն:

Միավորի գինը (MR)- ներկայացնում է արտադրված արտադրանքի վաճառքի գինը:

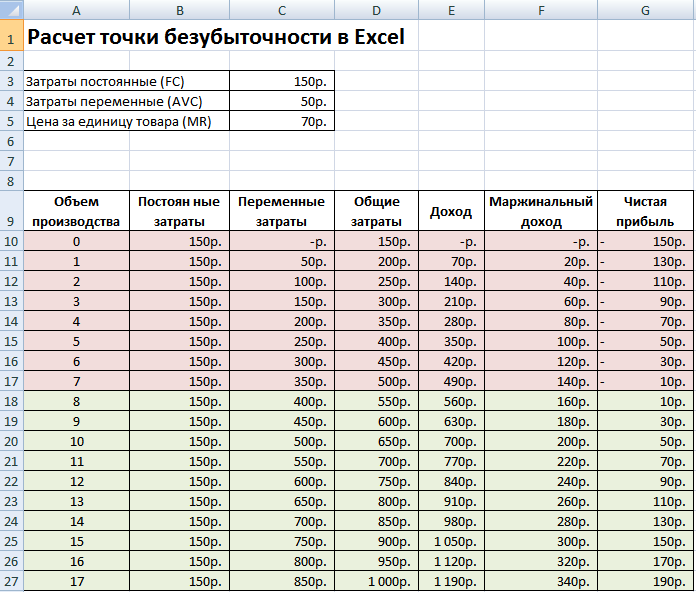

Եկեք լրացնենք հիմնական ցուցանիշները Excel-ում. Ֆիքսված ծախսերը 150 ռուբլի են, փոփոխական ծախսերը՝ 50 ռուբլի: իսկ վաճառքի գինը՝ 70 ռուբլի։ արտադրության միավորի համար:

Կոտրել նույնիսկ. Հիմնական պարամետրեր

Հաջորդ քայլում մենք կհաշվարկենք, թե ինչպես կփոխվի զուտ շահույթի չափը՝ կախված արտադրությունից, և կորոշենք, թե ապրանքի վաճառքի որ ծավալի դեպքում կհայտնվի անկման կետը: Ստեղծենք աղյուսակ հետևյալ սյունակներով.

Սյունակի ֆիքսված ծախսեր= C3

Փոփոխական ծախսեր=A10*$C$4

Ընդհանուր ծախսեր = Փոփոխական + ֆիքսված ծախսեր= B10 + C10

Եկամուտ= A10*$C$5

Սահմանային եկամուտ = Եկամուտ - Փոփոխական ծախսեր = E10-C10

Զուտ շահույթ=E10-C10-B10

Ինչպես տեսնում ենք, 8-րդ ապրանքից սկսած զուտ շահույթը դարձել է դրական, իսկ 7-րդ ապրանքի վրա՝ դեռ բացասական։ Ընդմիջման կետը հավասար է 8 հատ արտադրության ծավալին: իսկ վաճառքից եկամուտը՝ 560 ռուբլի։

|

★ (Sharpe, Sortino, Treynor, Kalmar, Modiglanca beta, VaR-ի հաշվարկ) + ընթացքի շարժումների կանխատեսում |

Ավելի պարզության համար ներկայացնում ենք ձեռնարկության զուտ շահույթի փոփոխությունների գրաֆիկը՝ կախված արտադրանքի արտադրության/վաճառքի ծավալից։

Կարող եք հաշվարկել և համեմատել այլ հաշվարկված ցուցանիշներ, որոնք ներկայացված են ստորև նկարում։ Եթե ձեռնարկությունում արտադրության/վաճառքի մակարդակը ներկայումս համապատասխանում է 17 հատ. ամսական անվտանգության մարժան է 190 ռուբլի:

Ընդմիջման կետի վերլուծությունը օգտագործվում է տարբեր նպատակներով: Դիտարկենք այս ցուցանիշի օգտագործման որոշ ուղղություններ և նպատակներ: Ստորև բերված աղյուսակը ցույց է տալիս տնտեսական պրակտիկայում սահմանաչափի ցուցիչի հնարավոր կիրառման նպատակները:

| Օգտատերեր | Օգտագործման նպատակը |

|

Ներքին օգտագործողներ |

|

| Զարգացման/Վաճառքի տնօրեն | Ապրանքի միավորի օպտիմալ գնի հաշվարկ, ծախսերի մակարդակի հաշվարկ, երբ ձեռնարկությունը դեռ կարող է մրցունակ լինել: Վաճառքի պլանի հաշվարկ և պատրաստում |

| Սեփականատերեր/Բաժնետերեր | Արտադրության ծավալի որոշում, որով ձեռնարկությունը կդառնա շահութաբեր |

| Ֆինանսական վերլուծաբան | Ձեռնարկության ֆինանսական վիճակի և դրա վճարունակության մակարդակի վերլուծություն: Որքան հեռու է ձեռնարկությունը անկման կետից, այնքան բարձր է նրա ֆինանսական հուսալիության շեմը |

| Արտադրության տնօրեն | Ձեռնարկությունում արտադրության նվազագույն պահանջվող ծավալի որոշում |

|

Արտաքին օգտագործողներ |

|

| Պարտատերեր | Ձեռնարկության ֆինանսական հուսալիության և վճարունակության մակարդակի գնահատում |

| Ներդրողներ | Ձեռնարկությունների զարգացման արդյունավետության գնահատում |

| Պետություն | Դասարան կայուն զարգացումձեռնարկություններ |

Անմիջական կետի մոդելի օգտագործումը օգտագործվում է կառավարման որոշումներում և թույլ է տալիս տալ ընդհանուր բնութագրերըձեռնարկության ֆինանսական վիճակը, գնահատել կրիտիկական արտադրության և վաճառքի մակարդակը, մշակել մի շարք միջոցառումներ ֆինանսական հզորությունը բարձրացնելու համար:

Դիտարկենք անկման կետի մոդելի հիմնական առավելություններն ու թերությունները:

Այս մոդելի առավելություններն են արտադրության և վաճառքի պահանջվող մակարդակի վերլուծության և գնահատման հեշտությունը, երբ հասնում է նվազագույն կրիտիկական մակարդակին: Մոդելի թերությունները կայանում են այս մոդելի կառուցման պայմանների և սահմանափակումների մեջ:

Ռեզյումե

Ընդմիջման կետի մոդելը թույլ է տալիս որոշել ձեռնարկության համար ապրանքների վաճառքի և արտադրության նվազագույն թույլատրելի սահմանը: Այս մոդելը կարող է լավ օգտագործվել խոշոր ձեռնարկություններկայուն վաճառքի շուկայով։ Ընդմիջման կետի հաշվարկը թույլ է տալիս որոշել անվտանգության գոտին՝ ձեռնարկության հեռավորությունը կրիտիկական մակարդակից, որտեղ շահույթը զրոյական է:

Անմիջական կետի որոշումը ցանկացած ձեռնարկության արդյունավետ գործունեության հիմնաքարն է: Այս ցուցանիշի հաշվարկը առաջնային նշանակություն ունի ոչ միայն ձեռնարկության սեփականատերերի, այլև նրա ներդրողների համար։ Եթե առաջինը պետք է հասկանա, թե երբ է արտադրությունը դառնում շահութաբեր, ապա վերջիններս պետք է տեղյակ լինեն այս ցուցանիշի արժեքին, որպեսզի տեղեկացված որոշում կայացնեն ֆինանսավորման տրամադրման վերաբերյալ:

Այս ցուցանիշը օգնում է հասկանալ, թե երբ ընկերությունը դադարում է վնասներ կրել, բայց դեռ չի կարողանում շահույթ ստանալ: Միևնույն ժամանակ, արտադրության ցանկացած լրացուցիչ միավորի արտադրությունն ու վաճառքը ենթադրում է շահույթի ձևավորում։ Այսպիսով, ընդմիջման կետը որոշակի մեկնարկային կետ է, որից ձեռնարկությունը կարող է սկսել արդյունավետ զարգանալ: Նրանք. այս ցուցանիշը մի տեսակ ցուցիչ է, որ ընկերությունը գնում է ճիշտ ճանապարհով։

Այս ցուցանիշը նույնպես կոչվում է շահութաբերության շեմըկամ պարզապես BEP(անգլերենից ընդմիջման կետ) Այն բնութագրում է արտադրանքի արտադրության ծավալը, որով դրա վաճառքից ստացված հասույթը հավասար կլինի դրա արտադրության ծախսերին:

Ո՞րն է այս ցուցանիշի արժեքը որոշելու տնտեսական իմաստը: Շահութաբերության շեմը ցույց է տալիս ձեռնարկության՝ ծախսերը փոխհատուցելու կարողությունը:

Ընդմիջման կետը տեղի է ունենում, երբ ծախսերը ծածկվում են եկամուտներով: Ընկերությունը շահույթ է գրանցում, երբ այդ ցուցանիշը գերազանցում է: Եթե այս ցուցանիշը չկատարվի, ապա ընկերությունը վնասներ է կրում։

Այսպիսով, ընդմիջման կետը ցույց է տալիս.

Բացի այդ, այս ցուցանիշի որոշումը թույլ է տալիս.

Շահութաբերության շեմի որոշումը ներդրողներին օգնում է որոշել, թե արդյոք տվյալ նախագիծը արժե ֆինանսավորել, եթե այն խախտում է նույնիսկ վաճառքի տվյալ ծավալը:

Տեսանյութ - ընդմիջման կետի վերլուծություն.

Այսպիսով, մեծամասնությունը կառավարման որոշումներԸնդունվում է միայն այն բանից հետո, երբ հաշվարկվել է ընդմիջման կետը: Այս ցուցանիշը օգնում է հաշվարկել վաճառքի ծավալի կրիտիկական արժեքը, որի դեպքում ընկերության ծախսերը հավասարվում են ապրանքների վաճառքից ստացված հասույթին: Այս ցուցանիշի նույնիսկ աննշան նվազումը կնշանակի ընկերության սնանկացման սկիզբը։

Կարևոր. Երբ ընկերությունը հատի անկման կետը, այն կսկսի շահույթ գրանցել: Իսկ մինչ այդ վնասով է աշխատում։

Շահութաբերության շեմը կարող է չափվել ֆիզիկական կամ դրամական արտահայտությամբ:

Երկու դեպքում էլ շահութաբերության շեմը որոշելու համար կարևոր է նախ հաշվարկել ձեռնարկության ծախսերը: Դա անելու համար մենք ներկայացնում ենք ֆիքսված և փոփոխական ծախսերի հայեցակարգը:

Հաստատուն ծախսերչեն փոխվում ժամանակի ընթացքում և ուղղակիորեն կախված չեն վաճառքի ծավալից: Այնուամենայնիվ, դրանք կարող են փոխվել նաև, օրինակ, հետևյալ գործոնների ազդեցության տակ.

Դրանք սովորաբար ներառում են հետևյալ ծախսերը.

Փոփոխական ծախսերավելի անկայուն արժեք են, որը կախված է արտադրության ծավալի փոփոխություններից։ Այս տեսակի ծախսերը ներառում են.

Ըստ այդմ, փոփոխական ծախսերի չափն ավելի մեծ կլինի, այնքան մեծ կլինի արտադրության ծավալը և վաճառքի ծավալը:

Արտադրված ապրանքի մեկ միավորի համար փոփոխական ծախսերը չեն փոխվում, երբ փոխվում է դրա արտադրության ծավալը: Դրանք պայմանականորեն մշտական են։

Սահմանելով ծախսերի հայեցակարգը և տեսակները, եկեք պարզենք, թե ինչպես կարելի է հաշվարկել ընդմիջման կետը (BEP) բնության մեջ. Դա անելու համար մենք օգտագործում ենք հետևյալ բանաձևը.

BEP (ֆիզիկական առումով) = ֆիքսված ծախսեր / (միավորի վաճառքի գին - փոփոխական ծախսեր մեկ միավորի համար)

Ցանկալի է օգտագործել այս բանաձեւը, երբ ձեռնարկությունը զբաղվում է միայն մեկ տեսակի ապրանքի արտադրությամբ։ Այնուամենայնիվ, սա չափազանց հազվադեպ է: Եթե ձեռնարկությունն արտադրում է ապրանքների լայն տեսականի, ապա յուրաքանչյուր տեսակի ցուցանիշները հաշվարկվում են առանձին՝ օգտագործելով հատուկ ընդլայնված բանաձև:

Ընդմիջման կետը հաշվարկելիս դրամական արտահայտությամբօգտագործվում է մեկ այլ բանաձև.

BEP (դրամական արտահայտությամբ) = (ֆիքսված ծախսեր / սահմանային շահույթ) * եկամուտ արտադրանքի վաճառքից

Ճիշտ հաշվարկների համար մենք օգտագործում ենք վերլուծված ժամանակաշրջանի ծախսերի և եկամուտների փաստացի տվյալները: Այս դեպքում դուք պետք է օգտագործեք ցուցանիշներ, որոնք վերաբերում են նույն վերլուծության ժամանակաշրջանին:

Այնուամենայնիվ, այս բանաձևի օգտագործումը ճիշտ է սահմանային շահույթով BEP-ը որոշելիս, ինչը դրական է: Եթե այն բացասական է, ապա BEP արժեքը սահմանվում է որպես ֆիքսված և փոփոխական ծախսերի գումար, որոնք առնչվում են տվյալ ժամանակաշրջանին:

Տեսանյութ բիզնեսում շահութաբերության շեմը որոշելու կարևորության մասին.

Կամ շահութաբերության շեմը հաշվարկելու համար կարող եք օգտագործել մեկ այլ բանաձև.

BEP (դրամական արտահայտությամբ) = Ֆիքսված ծախսեր / KMD,

որտեղ KMD-ն սահմանային շահույթի գործակիցն է:

Այս դեպքում KMR-ը կարող է որոշվել՝ MR-ը (սահմանային եկամուտը) բաժանելով եկամտի կամ գնի վրա: Իր հերթին, MD- ն ստացվում է հետևյալ բանաձևերից մեկի միջոցով.

MD = V - PZO,

որտեղ B-ն եկամուտն է,

VZO – վաճառքի ծավալի փոփոխական ծախսեր:

MD = C - PZE,

որտեղ C-ն գինն է,

PZE – փոփոխական ծախսեր մեկ միավոր ապրանքի համար:

Ավելի պարզության համար եկեք նայենք անկման կետի հաշվարկման օրինակներին՝ օգտագործելով ձեռնարկության և խանութի օրինակը:

Ասենք տրված են հետեւյալ պայմանները. Ընկերությունն արտադրում է մեկ տեսակի ապրանք. Միաժամանակ արտադրության միավորի արժեքը կազմում է 50000 ռուբլի։ Գինը - 100,000 ռուբլի: Ֆիքսված ծախսեր - 200,000 ռուբլի: Անհրաժեշտ է հաշվարկել արտադրված ապրանքների նվազագույն ծավալը, որով ձեռնարկությունը կհասնի շահութաբերության շեմին: Նրանք. մենք պետք է հաշվարկենք BEP-ը ֆիզիկական առումով: Եկեք օգտագործենք վերը նշված բանաձևը և ստանանք.

BEP (ֆիզիկական առումով) = 200,000/(100,000-50,000) = 40 (արտադրանքի միավոր):

Եզրակացություն․ այսպիսով, առնվազն 40 միավոր արտադրանք արտադրելիս ձեռնարկությունը կհասնի անկման կետին։ Ձեռնարկության կողմից արտադրված արտադրանքի ծավալի ավելացումը կհանգեցնի շահույթի։

Հետևյալ օրինակում մենք կհաշվարկենք խանութի ընդմիջման կետը: Ենթադրենք, որ խանութը մթերային խանութ է և ունի հետևյալ ֆիքսված ծախսերը (ռուբլով).

Ընդհանուր՝ 168000 (ռուբլի):

Պայմանները տալիս են նաև արժեքի փոփոխականների արժեքները.

Ենթադրենք, որ եկամտի չափը 800,000 ռուբլի է: Եկեք սահմանենք BEP-ը ծախսերի առումով: Նախ, եկեք հաշվարկենք սահմանային շահույթը: Դա անելու համար եկամուտից հանեք փոփոխական ծախսերը և ստացեք 800,000 – 15,000 = 785,000, այնուհետև KMD-ն կկազմի 785,000 / 800,000 = 0,98:

Այնուհետև ընդմիջման կետը հավասար կլինի ֆիքսված ծախսերին՝ բաժանված ստացված գործակցի վրա, կամ 168,000/0,98 = 171,429 ռուբլի:

Եզրակացություն. Այսպիսով, խանութը պետք է վաճառի 171,429 ռուբլի արժողությամբ ապրանքներ, որպեսզի եկամուտը ավելի մեծ լինի, քան ծախսերը: Բոլոր հետագա վաճառքները խանութին կբերեն զուտ շահույթ:

Շահութաբերության շեմը գտնելու համար կարող եք օգտագործել այս ցուցանիշի հաշվարկման գրաֆիկական մեթոդը։ Դա անելու համար մենք գրաֆիկի վրա կցուցադրենք ֆիքսված և փոփոխական ծախսերը, ինչպես նաև ընդհանուր (համախառն) ծախսերը: Ընդմիջման կետը գրաֆիկորեն համապատասխանում է համախառն եկամտի և ընդհանուր ծախսերի կորերի հատման կետին:

Սրան նայենք օրինակով։

Տրված են հետևյալ պայմանները (ռուբլով).

Գրաֆիկի վրա նշելով այս տվյալները՝ մենք ստանում ենք հետևյալ եզրակացությունը՝ ձեռնարկությունը կգտնվի ընդմիջման կետում, երբ եկամուտ ստանա 35,700 ռուբլու չափով: Այսպիսով, եթե ձեռնարկությունը ապրանքներ է վաճառում 35 միավորից ավելի քանակով, ապա այն կգրանցի շահույթ։

Excel-ի միջոցով շահութաբերության շեմը հաշվարկելը շատ հեշտ և հարմար է. դա անելու համար պարզապես անհրաժեշտ է նախնական տվյալները մուտքագրել համապատասխան աղյուսակում, որից հետո, օգտագործելով ծրագրավորված բանաձևերը, մենք կստանանք մեր գործի համար եկամտաբերության շեմի արժեքը: , ինչպես դրամական, այնպես էլ բնաիրային առումով։

Ներբեռնեք ընդմիջման կետի հաշվարկը Excel-ում՝ օգտագործելով արտադրական ձեռնարկություն, մասնագիտանալով ինժեներական արդյունաբերության մասերի արտադրության մեջ, կարող եք օգտագործել.

Տրված են ընդհանուր գործի համար Excel-ում ընդմիջման կետը հաշվարկելու գրաֆիկը և բանաձևը

Անմիջական կետը հաջողության բանաձև է, մի տեսակ կախարդական կետ, որն անցնելուց հետո կարող ես թեթևացած ասել, որ «գոյատեւեցիր»։ Հուսով եմ, որ բոլորը հաշվարկել են դա, և ոչ միայն հույսը դնել բախտի վրա...

Ցանկացած ընկերության հաջողությունը չափվում է նրա շահույթի չափով և աճով: Շահույթի աճը բնականաբար կապված է վաճառքի կամ արտադրության ծավալների ավելացման հետ:

Թերևս չկա այնպիսի շահույթ և վաճառք, որին հասնելով կարելի է ասել. «Բավական է, այլևս պետք չէ»։ Ընկերության «ախորժակները» աճում են, քանի որ այն զարգանում է. սկզբում մենք զարգացնում ենք մեր հայրենի տարածաշրջանը, հետո հարևանները, հետո երկիրը դեպի ծայրամասերը, և վերջապես, մեր առջև (արագ!) համաշխարհային շուկաներ են: Եվ այս փուլերից որևէ մեկում ընկերությունը առաջնորդվում է հնարավորինս շատ ապրանքներ վաճառելու և առավելագույն շահույթ ստանալու տրամաբանական ցանկությամբ: Բայց դրա հաջող զարգացման համար անհրաժեշտ է ոչ միայն հաշվարկել, թե որքան կվաստակի, այլ նաև հստակ հասկանալ, թե վաճառքի ինչ նվազագույն ծավալ է անհրաժեշտ՝ հավասարեցնելու համար:

Շահույթ ստանալը նշանակում է բավականաչափ ապրանքներ վաճառել՝ փոխհատուցելու կատարված բոլոր ծախսերը և դրանից հետո դեռևս ունենալ որոշակի «օգտակար մնացորդ»:

Այս հարցերը միավորվում են մի կետում՝ փորձելով որոշել վաճառքի արժեքը, որից ցածր ընկերությունը կսկսի ֆինանսական կորուստներ ունենալ, և որից բարձր՝ այն կսկսի վաստակել: Վաճառքի այս նվազագույն հնարավոր ծավալը, որը ծածկում է ընկերության բոլոր ծախսերը ապրանքների արտադրության և վաճառքի համար, առանց վնասներ կամ շահույթ բերելու, կոչվում է ընդմիջման կետ:

Բիզնեսի սեփականատիրոջ կամ ներդրողի համար սահմանաչափի դիրքը կենսական դեր է խաղում: Ի վերջո, դուք պետք է հստակ իմանաք, թե երբ նախագիծը կսկսի արդյունք տալ, և արդյոք այն ընդհանրապես կվճարի, ռիսկի ինչ մակարդակ կլինի գումարներ ներդնելիս:

Բիզնեսի անկման կետը վաճառքի ծավալն է, երբ ձեռնարկատիրոջ շահույթը «անցնում է» զրոյից, և նա սկսում է շահույթ ստանալ, այսինքն՝ եկամուտը վերջապես սկսում է գերազանցել ծախսերը։ Այն չափվում է ֆիզիկական արտահայտությամբ՝ կտորներ, տոննա կամ լիտր, կամ դրամական արտահայտությամբ՝ ռուբլի։

Անմիջական կետի հաշվարկը ցույց է տալիս, թե որքան ապրանք պետք է վաճառվի կամ որքան աշխատանք պետք է կատարվի, որպեսզի եկամուտը սկսի ծածկել ծախսերը:

Ձեռնարկության ֆինանսական կայունությունը հաշվարկելու համար կարևոր է անկման կետի մշտական մոնիտորինգը: Օրինակ, դրա արժեքի աճը ցույց է տալիս, որ ընկերությունն ունի խնդիրներ, որոնք խանգարում են նրան անհրաժեշտ շահույթ ստանալ: Բացի այդ, գների, շրջանառության, ձեռնարկությունների աճի և բազմաթիվ այլ գործոնների փոփոխությունները չեն նպաստում դրա կայուն ամրագրմանը։

Ոմանք լավ գումար են վաստակում այս բիզնեսից: Փորձեք էլ.

Ոմանք լավ գումար են վաստակում այս բիզնեսից: Փորձեք էլ.

Հեռախոսահամարների սառը զանգերը ձեր հաճախորդների բազան ընդլայնելու հանրաճանաչ միջոց է: Ինչպես չվախեցնել պոտենցիալ հաճախորդև բարձրացնել բանակցությունների արդյունավետությունը, կարդացեք.

- վաճառքի ծավալը, որով ընկերությունը ծածկում է իր բոլոր ծախսերը՝ առանց շահույթ ստանալու:

Դրա արժեքը կարևոր դեր է խաղում ընկերության կայունության և վճարունակության մեջ: Վաճառքի ծավալների գերազանցման աստիճանը սահմանում է ձեռնարկության (կայունության մարժան): Իր հերթին, ինչպես է շահույթը աճում եկամուտների փոփոխության հետ:

Անմիջական կետը հաշվարկելու համար հարկավոր է ծախսերը բաժանել երկու բաղադրիչի.

Ներկայացնենք հետևյալ նշումը.

| IN | — | վաճառքից եկամուտ: |

| Rn | — | վաճառքի ծավալը ֆիզիկական առումով. |

| Զպեր | — | փոփոխական ծախսեր. |

| Zpost | — | հաստատուն ծախսեր. |

| Գ | — | մեկ հատի գինը |

| ԶՍպեր | — | միջին փոփոխական ծախսեր (արտադրության մեկ միավորի համար): |

| Թբդ | — | դրամական արտահայտությամբ անկման կետ: |

| Թբն | — | ֆիզկուլտուրայի սահմանաչափը. |

(ռուբլով, դոլարով և այլն)

Tbd = V*Zpost/(V - Zper)

(կտորներով, կիլոգրամներով, մետրերով և այլն)

Tbn = Zpost / (C - ZSper)

Նույն տվյալները գրաֆիկի վրա. Անմիջական կետ Tbn = 20 հատ

Անմիջական կետում եկամտի գիծը հատում է և անցնում է ընդհանուր ծախսերի գծից, շահույթի գիծը հատում է 0-ը - այն շարժվում է կորստի գոտուց դեպի շահույթի գոտի:

Ինչպես են ֆիքսված ծախսերը, փոփոխական ծախսերը և գինը ազդում անկման կետի վրա, տես.

Առաջին հայացքից անկման կետը հաշվարկելու բանաձևը բավականին պարզ է, և այն հաշվարկելիս որևէ դժվարություն չպետք է լինի։ Բայց իրականում ամեն ինչ այնքան էլ պարզ չէ։

Անմիջական կետը հաշվարկելիս, հավանաբար, ամենակարևոր սահմանափակումը 4-րդ ենթադրությունն է: Յուրաքանչյուր ապրանքի համար առանձին հաշվարկ կատարելու համար դուք պետք է իմանաք, թե ֆիքսված ծախսերի որ մասնաբաժինը բաժին է ընկնում յուրաքանչյուր ապրանքին: Եթե կան շատ ապրանքներ, ապա յուրաքանչյուր ապրանքի համար սահմանաչափերի առանձին հաշվարկը դառնում է բարդ խնդիր, որը պահանջում է մեծ քանակությամբ հաշվարկներ: