Qırın (qırılma nöqtəsi) - gəlir-xərclər / aylar (dövr) və ya şirkətin xərclərinin onun gəliri ilə kompensasiya olunduğu istehsal həcminə bərabər olan düsturla hesablanan məhsul və xidmətlərin satış həcminin koordinatlarında zərərsizlik qrafikindəki nöqtə. . Sonrakı məhsul vahidinin istehsalı və satışı şirkətə ilk mənfəətini gətirir.

Zərərsizlik nöqtəsinin iqtisadi mənası mənfəətin sıfır olduğu və ya gəlirin bütün sabitləri əhatə edə bildiyi gəlirdir. dəyişən xərclərşirkətlər. Zərərsizlik nöqtəsinə çatmaq şirkətin ümumi xərclərinin ödənilməsinə nail olmaq deməkdir.

Qırılma nöqtəsi dəyəri:

Zəiflik nöqtəsi hesablanır istehsal vahidlərində, pul ifadəsində və ya gözlənilən mənfəət marjası nəzərə alınmaqla. Klassik olaraq, istehsal vahidlərinin sayından hesablanan zərərsizlik nöqtəsi ümumi xərclərin ödənilməsini nəzərdə tutur.

Pul ifadəsində bərabərlik nöqtəsi düsturu:

TB d = (V x W post) / (V - W zolağı)

Harada:

TB d - pul ifadəsində zərərsizlik nöqtəsi;

B - satışdan gəlir;

Z post - sabit xərclər;

Z zolağı - dəyişən xərclər.

Fiziki cəhətdən zərər nöqtəsi (istehsal vahidlərində):

TB n = Z zolağı / (C - Z sp)

Harada:

Z zolağı - dəyişən xərclər;

P - istehsal vahidinin qiyməti;

Z sp - istehsal vahidinə orta dəyişən xərclər.

Xərclər, istehsal həcmi və mənfəət arasında müəyyən qarşılıqlı təsir və qarşılıqlı asılılıq mövcuddur. Məlumdur ki, bütün digər şərtlər bərabər olduqda, mənfəətin artım tempi həmişə məhsul satışının artım tempini üstələyir. Məhsul satış həcminin artması ilə payı sabit xərclər strukturunda məhsulun məsrəfləri azalır və “əlavə mənfəət effekti” yaranır.

Qrafikdə zərərsizlik nöqtəsini necə təyin etmək olar?Zərərsizlik nöqtəsi gəlir xəttinin kəsişdiyi və ümumi (ümumi) xərc xəttinin üstündən keçdiyi nöqtədir.. Mənfəət xəttini eyni qrafikdə tərtib etsəniz, onda zərərsizlik nöqtəsi qrafikin (dövrün) üfüqi oxundakı nəzarət nöqtəsini göstərəcək, burada mənfəət xətti 0-ı keçərək zərər zonasından mənfəət zonasına keçir.

Fasiləsiz analiz(CVP təhlili - xərc həcminin mənfəəti) və ya kəsilmə nöqtəsi (bu halda qırılma nöqtəsi, zərərsizlik nöqtəsi) məhsulların, xidmətlərin istehsalının və (və ya) satışının həcmi, qiymətlər dəyişdikdə və (və ya) şirkətin mənfəətinə nə ola biləcəyini göstərir. əsas xərc parametrləri şirkətləri dəyişir.

Biz sizə müəssisənin zərərsizlik nöqtəsi, onun analitik və qrafik formada hesablanması düsturu və alqoritmi haqqında məlumat verəcəyik.

Müəssisə zərərsizləşdirmə nöqtəsi(İngiliscə CVP nöqtəsi) bütün məsrəfləri və xərcləri ödəmək üçün mal və xidmətlərin istehsalının, eləcə də satışının həcminin nə qədər olması lazım olduğunu göstərir. Zərərsizlik nöqtəsi istehsal olunan məhsulların sayında, pul ifadəsində və ya gələcək mənfəətin mümkün məbləğində ifadə edilə bilər.

Qırılma nöqtəsi göstəricisi, hər hansı digər kimi maliyyə göstəricisi, iqtisadi mənada görmək lazımdır. Beləliklə, zərərsizlik nöqtəsi mənfəət və zərərin sıfıra bərabər olduğu müəssisə üçün məhsul/xidmət istehsalının hansı həcminin vacib olduğunu göstərən göstərici rolunu oynayır. Təhlil üçün zərərsizlik nöqtəsi istifadə olunur maliyyə vəziyyəti müəssisənin istehsal və satış həcmi bu kritik nöqtədən nə qədər yüksək olarsa, onun ödəmə qabiliyyəti və maliyyə gücü bir o qədər yaxşı olar.

Zərərsizlik nöqtəsini hesablayarkən müəssisələr aşağıdakı fərziyyələrdən və reallığın sadələşdirilməsindən istifadə edirlər:

Gördüyümüz kimi, zərərsizlik nöqtəsini qiymətləndirmək üçün şərtlər idealdır: sabit bazar, istehsal və təşkilati şərait. Reallıqda məhsul, satış və məsrəflərə çoxları təsir edir xarici amillər, planlaşdırma dövründə proqnozlaşdırmaq çətin olan. Yenə də müəssisənin zərərsizlik nöqtəsini hesablamaq üçün ideal modeli nəzərdən keçirək.

Yerli iqtisadçı A.D. Sheremet müəssisənin zərərsizlik nöqtəsini müəyyən etmək üçün əsas 3 mərhələni müəyyənləşdirdi.

Müəssisənin vəzifəsi maliyyə sabitliyinin aşağı həddini müəyyən etmək və təhlükəsizlik zonasını artırmaq üçün imkanlar yaratmaqdır.

Aşağıda müəssisənin zərərsizlik nöqtəsini hesablamaq üçün düsturlar verilmişdir. Bir qayda olaraq, onlar istehsalın həcmində ifadə olunan zərərsizlik nöqtəsindən və yaranan gəlirin pul ekvivalentindən istifadə edirlər.

Müəssisənin zərərsizlik nöqtəsinin pul ifadəsində hesablanması düsturu

Qeyd etmək lazımdır ki, dəyişən məsrəflər cəmi deyil, məhsul vahidinə hesablanır.

Fiziki cəhətdən müəssisənin zərərsizlik nöqtəsini hesablamaq üçün düstur

Sabit xərclər (FC)- Bunlar istehsaldan asılı olmayan xərclərdir. Məsələn, bu, binaların icarəsi, icarə ödənişləri, vergilər, inzibati heyət üçün əmək haqqı və s. ola bilər.

Dəyişən xərclər (AVC)- Bunlar istehsalın həcmindən asılı olaraq dəyişən xərclərdir. Dəyişən xərclərə aşağıdakılar daxildir: xammal və material xərcləri, enerji, yanacaq ödənişləri, əmək haqqı işçilər və s.

Vahid qiyməti (MR)– istehsal olunan məhsulların satış qiymətini əks etdirir.

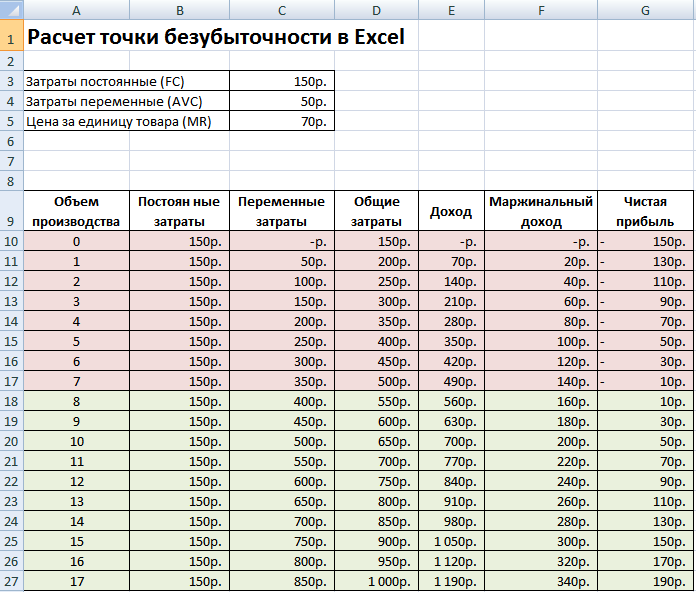

Excel-də əsas göstəriciləri dolduraq. Sabit xərclər 150 rubl, dəyişkən xərclər 50 rubl təşkil edir. və satış qiyməti 70 rubl təşkil edir. istehsal vahidinə.

Qırın. Əsas parametrlər

Növbəti mərhələdə xalis mənfəətin miqdarının istehsaldan asılı olaraq necə dəyişəcəyini hesablayacağıq və məhsul satışının hansı həcmində zərərsizlik nöqtəsinin baş verəcəyini müəyyən edəcəyik. Aşağıdakı sütunlardan ibarət cədvəl yaradaq.

Sütun sabit xərclər= C3

Dəyişən xərclər=A10*$C$4

Ümumi xərclər = Dəyişən + sabit xərclər= B10+C10

Gəlir= A10*$C$5

Marjinal gəlir = Gəlir - Dəyişən xərclər = E10-C10

Xalis mənfəət=E10-C10-B10

Gördüyümüz kimi, 8-ci məhsuldan başlayaraq xalis mənfəət müsbət oldu, 7-ci məhsulda isə yenə də mənfi oldu. Zərərsizlik nöqtəsi 8 ədəd istehsal həcminə bərabərdir. və 560 rubl satış gəliri.

|

★ (Sharpe, Sortino, Treynor, Kalmar, Modiglanca beta, VaR hesablanması) + kurs hərəkətlərinin proqnozlaşdırılması |

Daha aydınlıq üçün məhsul istehsalı/satış həcmindən asılı olaraq müəssisənin xalis mənfəətində dəyişikliklərin qrafikini təqdim edirik.

Aşağıdakı şəkildə təqdim olunan digər hesablanmış göstəriciləri hesablaya və müqayisə edə bilərsiniz. Əgər müəssisədə istehsal/satış səviyyəsi hazırda 17 ədədə uyğundursa. ayda təhlükəsizlik marjası 190 rubl təşkil edir.

Qırılma nöqtəsi analizi müxtəlif məqsədlər üçün istifadə olunur. Bu göstəricidən istifadənin bəzi istiqamətlərini və məqsədlərini nəzərdən keçirək. Aşağıdakı cədvəl iqtisadi praktikada zərərsizlik nöqtəsi göstəricisinin mümkün istifadəsinin məqsədlərini göstərir.

| İstifadəçilər | İstifadə məqsədi |

|

Daxili istifadəçilər |

|

| İnkişaf/Satış Direktoru | Mal vahidi üçün optimal qiymətin hesablanması, müəssisənin hələ də rəqabətqabiliyyətli ola bildiyi zaman xərclərin səviyyəsinin hesablanması. Satış planının hesablanması və hazırlanması |

| Sahiblər/Səhmdarlar | Müəssisənin gəlir əldə edəcəyi məhsulun həcminin müəyyən edilməsi |

| Maliyyə Analitiki | Müəssisənin maliyyə vəziyyətinin və onun ödəmə qabiliyyətinin səviyyəsinin təhlili. Müəssisə zərərsizlik nöqtəsindən nə qədər uzaq olarsa, onun maliyyə etibarlılığının həddi bir o qədər yüksək olar |

| İstehsal direktoru | Müəssisədə minimum tələb olunan istehsalın həcminin müəyyən edilməsi |

|

Xarici istifadəçilər |

|

| Kreditorlar | Müəssisənin maliyyə etibarlılığı və ödəmə qabiliyyəti səviyyəsinin qiymətləndirilməsi |

| İnvestorlar | Müəssisənin inkişafının effektivliyinin qiymətləndirilməsi |

| dövlət | Dərəcə davamlı inkişaf müəssisələr |

Zərərsizlik nöqtəsi modelinin istifadəsi idarəetmə qərarlarında istifadə olunur və bizə verməyə imkan verir ümumi xüsusiyyətlər müəssisənin maliyyə vəziyyəti, maliyyə gücünü artırmaq üçün tədbirlər kompleksini hazırlamaq üçün kritik istehsal və satış səviyyəsini qiymətləndirmək.

Zəiflik nöqtəsi modelinin əsas üstünlüklərini və mənfi cəhətlərini nəzərdən keçirək.

Bu modelin üstünlükləri minimum kritik səviyyəyə çatdıqda tələb olunan istehsal və satışın səviyyəsinin təhlili və qiymətləndirilməsinin asanlığıdır. Modelin çatışmazlıqları bu modelin qurulması şərtləri və məhdudiyyətlərindədir.

CV

Zərərsizlik nöqtəsi modeli müəssisə üçün məhsulların satışı və istehsalı üçün minimum məqbul həddi müəyyən etməyə imkan verir. Bu model üçün yaxşı istifadə edilə bilər iri müəssisələr sabit satış bazarı ilə. Zərərsizlik nöqtəsinin hesablanması təhlükəsizlik zonasını - müəssisənin mənfəətin sıfır olduğu kritik səviyyədən məsafəsini müəyyən etməyə imkan verir.

Zərərsizlik nöqtəsinin müəyyən edilməsi hər hansı bir müəssisənin səmərəli fəaliyyətinin təməl daşıdır. Bu göstəricinin hesablanması təkcə müəssisənin sahibləri üçün deyil, həm də onun investorları üçün böyük əhəmiyyət kəsb edir. Əgər birincilər istehsalın nə vaxt gəlirli olacağını başa düşməlidirlərsə, ikincisi maliyyələşmənin təmin edilməsi barədə əsaslandırılmış qərar qəbul etmək üçün bu göstəricinin dəyərindən xəbərdar olmalıdır.

Bu göstərici şirkətin nə vaxt itki verməsini dayandırdığını, lakin hələ mənfəət əldə edə bilmədiyini anlamağa kömək edir. Eyni zamanda, hər hansı əlavə istehsal vahidinin istehsalı və satışı mənfəətin formalaşmasına səbəb olur. Beləliklə, zərərsizlik nöqtəsi müəssisənin effektiv inkişaf etməyə başlaya biləcəyi müəyyən bir başlanğıc nöqtəsidir. Bunlar. bu göstərici şirkətin doğru yolda getdiyini göstərən bir növ göstəricidir.

Bu göstərici də adlanır gəlirlilik həddi və ya sadəcə BEP(ingilis dilindən qırılma nöqtəsi). Bu, satışından əldə edilən gəlirin onun istehsalına çəkilən xərclərə bərabər olacağı məhsulun istehsal həcmini xarakterizə edir.

Bu göstəricinin dəyərinin müəyyən edilməsinin iqtisadi mənası nədir? Gəlirlilik həddi müəssisənin öz xərclərini ödəmək qabiliyyətini göstərir.

Zərərsizlik nöqtəsi xərclərin gəlirlə örtülməsi zamanı baş verir. Bu göstərici aşıldığında şirkət mənfəəti qeyd edir. Bu göstərici əldə olunmazsa, o zaman şirkət zərər çəkir.

Beləliklə, zərərsizlik nöqtəsi göstərir:

Bundan əlavə, bu göstəricinin müəyyən edilməsi imkan verir:

Gəlirlilik həddinin müəyyən edilməsi investorlara müəyyən bir satış həcminə görə hətta pozulduğu halda, verilmiş layihənin maliyyələşdirməyə dəyər olub olmadığını müəyyən etməyə kömək edir.

Video - zərərsiz nöqtənin təhlili:

Beləliklə, əksəriyyət idarəetmə qərarları yalnız zərərsizlik nöqtəsi hesablandıqdan sonra qəbul edilir. Bu göstərici şirkətin xərclərinin malların satışından əldə edilən gəlirə bərabər olduğu satış həcminin kritik dəyərini hesablamağa kömək edir. Bu göstəricinin cüzi azalması belə şirkətin iflasının başlanğıcından xəbər verəcəkdir.

Vacibdir! Şirkət zərərsizlik nöqtəsini keçdikdə mənfəəti qeyd etməyə başlayacaq. O vaxta qədər zərərlə işləyir.

Gəlirlilik həddi fiziki və ya pul baxımından ölçülə bilər.

Hər iki halda gəlirlilik həddini müəyyən etmək üçün ilk növbədə müəssisənin xərclərini hesablamaq vacibdir. Bunun üçün biz sabit və dəyişən xərclər anlayışını təqdim edirik.

Sabit xərclər zamanla dəyişmir və birbaşa satış həcmindən asılı deyildir. Bununla belə, onlar, məsələn, aşağıdakı amillərin təsiri altında da dəyişə bilər:

Bunlara adətən aşağıdakı xərclər daxildir:

Dəyişən xərclər istehsal həcminin dəyişməsindən asılı olan daha qeyri-sabit dəyərdir. Bu növ xərcə daxildir:

Müvafiq olaraq, dəyişən xərclərin məbləği daha yüksək olacaq, istehsal həcmi və satış həcmi bir o qədər çox olacaqdır.

İstehsal olunan məhsulun vahidinə düşən dəyişən məsrəflər onun istehsalının həcmi dəyişdikdə dəyişmir! Onlar şərti olaraq daimidirlər.

Xərclərin konsepsiyasını və növlərini müəyyən etdikdən sonra, zərərsizlik nöqtəsini (BEP) necə hesablayacağımızı öyrənək. naturada. Bunu etmək üçün aşağıdakı düsturdan istifadə edirik:

BEP (fiziki baxımdan) = sabit xərclər / (vahidin satış qiyməti - vahidə görə dəyişən xərclər)

Müəssisə yalnız bir növ məhsul istehsalı ilə məşğul olduqda bu düsturdan istifadə etmək məqsədəuyğundur. Ancaq bu, olduqca nadirdir. Əgər müəssisə geniş çeşiddə məhsul istehsal edirsə, onda hər bir növ üzrə göstəricilər xüsusi uzadılmış düsturdan istifadə etməklə ayrıca hesablanır.

Zəiflik nöqtəsini hesablayarkən pul baxımından başqa bir formula istifadə olunur:

BEP (pul ifadəsində) = (sabit xərclər / marjinal mənfəət) * məhsul satışından əldə edilən gəlir

Düzgün hesablamalar üçün təhlil edilən dövr üçün xərclər və gəlirlər haqqında faktiki məlumatlardan istifadə edirik. Bu halda, eyni təhlil dövrünə aid olan göstəricilərdən istifadə etməlisiniz.

Bununla belə, BEP-ni marjinal mənfəətlə təyin edərkən bu düsturdan istifadə düzgündür, bu da müsbətdir. Əgər mənfi olarsa, onda BEP dəyəri müəyyən bir dövrə aid olan sabit və dəyişən xərclərin cəmi kimi müəyyən edilir.

Biznesdə gəlirlilik həddini təyin etməyin vacibliyi haqqında video:

Və ya gəlirlilik həddini hesablamaq üçün başqa bir düsturdan istifadə edə bilərsiniz:

BEP (pul ifadəsində) = Sabit xərclər / KMD,

burada KMD marjinal mənfəət əmsalıdır.

Bu halda, KMR MR-ni (marjinal gəlir) gəlirə və ya qiymətə bölmək yolu ilə müəyyən edilə bilər. Öz növbəsində, MD aşağıdakı düsturlardan biri ilə əldə edilir:

MD = V - PZO,

burada B gəlirdir,

VZO – satış həcminə görə dəyişən xərclər.

MD = C - PZE,

harada C qiymətdir,

PZE – mal vahidi üçün dəyişən xərclər.

Daha aydınlıq üçün müəssisə və mağaza nümunəsindən istifadə edərək zərərsizlik nöqtəsinin hesablanması nümunələrinə baxaq.

Tutaq ki, aşağıdakı şərtlər verilir. Şirkət bir növ məhsul istehsal edir. Eyni zamanda, istehsal vahidinin dəyəri 50.000 rubl təşkil edir. Qiymət - 100.000 rubl. Sabit xərclər - 200.000 rubl. Müəssisənin gəlirlilik həddinə çatacağı istehsal olunan məhsulların minimum həcmini hesablamaq lazımdır. Bunlar. BEP-i fiziki olaraq hesablamalıyıq. Yuxarıdakı düsturdan istifadə edək və əldə edək:

BEP (fiziki baxımdan) = 200,000/(100,000-50,000) = 40 (məhsul vahidi).

Nəticə: beləliklə, ən azı 40 vahid məhsul istehsal etdikdə müəssisə zərərsizlik nöqtəsinə çatacaqdır. Müəssisənin istehsal etdiyi məhsulların həcminin artması mənfəətə səbəb olacaqdır.

Aşağıdakı misalda bir mağaza üçün zərərsizlik nöqtəsini hesablayacağıq. Tutaq ki, mağaza bir ərzaq mağazasıdır və aşağıdakı sabit xərclərə malikdir (rubl ilə):

Cəmi: 168.000 (rubl).

Şərtlər həmçinin xərc dəyişənlərinin dəyərlərini verir:

Gəlir məbləğinin 800.000 rubl olduğunu düşünək. Gəlin BEP-i xərc baxımından müəyyən edək. Əvvəlcə marjinal mənfəəti hesablayaq. Bunu etmək üçün, gəlirdən dəyişən xərcləri çıxarın və 800,000 - 15,000 = 785,000 əldə edin.

Sonra zərərsizlik nöqtəsi, nəticədə alınan əmsala bölünən sabit xərclərə bərabər olacaq və ya 168.000/0.98 = 171.429 rubl.

Nəticə: Beləliklə, gəlirin xərclərdən çox olması üçün mağaza 171.429 rubl dəyərində mal satmalıdır. Bütün sonrakı satışlar mağazaya xalis mənfəət gətirəcək.

Gəlirlilik həddini tapmaq üçün bu göstəricinin hesablanmasının qrafik metodundan istifadə edə bilərsiniz. Bunun üçün biz qrafikdə sabit və dəyişən xərcləri, həmçinin ümumi (ümumi) xərcləri göstərəcəyik. Zəiflik nöqtəsi qrafik olaraq ümumi gəlir və ümumi xərc əyrilərinin kəsişmə nöqtəsinə uyğun gəlir.

Buna bir nümunə ilə baxaq.

Aşağıdakı şərtlər verilir (rubl ilə):

Bu məlumatları qrafikdə qeyd edərək, aşağıdakı nəticəyə gəlirik: müəssisə 35.700 rubl məbləğində gəlir əldə etdikdə zərərsizlik nöqtəsində olacaqdır. Beləliklə, əgər müəssisə 35 ədəddən çox miqdarda mal satarsa, o zaman mənfəəti qeyd edəcəkdir.

Excel-dən istifadə edərək gəlirlilik həddini hesablamaq çox asan və rahatdır - bunu etmək üçün sadəcə ilkin məlumatları müvafiq cədvələ daxil etməlisiniz, bundan sonra proqramlaşdırılmış düsturlardan istifadə edərək işimiz üçün gəlirlilik həddinin dəyərini alacağıq. , həm pul, həm də natura baxımından.

Excel-də zərərsizlik nöqtəsinin hesablanmasını yükləyin istehsal müəssisəsi, maşınqayırma sənayesində hissələrin istehsalında ixtisaslaşmış, istifadə edə bilərsiniz.

Ümumi vəziyyət üçün Excel-də zərər nöqtəsinin hesablanması üçün qrafik və düstur verilmişdir

Zərərsizlik nöqtəsi uğurun düsturu, bir növ sehrli nöqtədir, keçdikdən sonra rahatlıqla "sağ qaldığınızı" söyləyə bilərsiniz. Ümid edirəm ki, hər kəs bunu hesablayıb və təkcə bəxtinə arxalanmayıb...

Hər hansı bir şirkətin uğuru onun mənfəətinin ölçüsü və artımı ilə ölçülür. Mənfəət artımı təbii olaraq satış və ya istehsal həcminin artması ilə əlaqələndirilir.

Ola bilsin ki, belə bir qazanc və satış yoxdur ki, ona çatanda belə demək olar: “Bəsdir, daha lazım deyil”. Şirkətin “iştahaları” inkişaf etdikcə artır: əvvəlcə doğma bölgəmizi inkişaf etdiririk, sonra qonşuları, sonra ölkəni ucqarlara qədər inkişaf etdiririk və nəhayət, qarşımızda qlobal bazar yerləri var (ürəy!). Və bu mərhələlərin hər hansı birində şirkət mümkün qədər çox məhsul satmaq və maksimum mənfəət əldə etmək məntiqi istəyi ilə idarə olunur. Ancaq onun uğurlu inkişafı üçün nəinki nə qədər qazanacağını hesablamaq deyil, həm də ən kiçik satış həcmini qırmaq üçün nəyin lazım olduğunu aydın şəkildə başa düşmək lazımdır.

Mənfəət qazanmaq, çəkilən bütün xərcləri kompensasiya etmək üçün kifayət qədər məhsul satmaq deməkdir və bundan sonra hələ də bəzi "faydalı qalıq" var.

Bu suallar bir nöqtədə bir araya gəlir - şirkətin maliyyə itkiləri yaşamağa başlayacağı və ondan yuxarı qazanmağa başlayacağı satış dəyərini müəyyən etmək cəhdi. Nə itki, nə də mənfəət gətirmədən, şirkətin məhsul istehsalı və satışı ilə bağlı bütün xərclərini əhatə edən bu minimum mümkün satış həcminə zərərsizlik nöqtəsi deyilir.

Bir iş sahibi və ya investor üçün zərərsizlik nöqtəsinin mövqeyi mühüm rol oynayır. Axı, siz layihənin nə vaxt öz bəhrəsini verməyə başlayacağını və ümumiyyətlə, qazanc verib-verməyəcəyini, pul yatırarkən risk səviyyəsinin nə qədər olacağını dəqiq bilməlisiniz.

Biznesin zərərsizlik nöqtəsi, sahibkarın mənfəəti sıfıra "keçdiyi" və qazanc əldə etməyə başladığı, yəni gəlir nəhayət xərcləri üstələməyə başladığı satış həcmidir. Fiziki ifadələrlə ölçülür - ədəd, ton və ya litr və ya pulla - rubl.

Zərərsizlik nöqtəsinin hesablanması gəlirin xərcləri ödəməyə başlaması üçün nə qədər məhsul satılmalı və ya nə qədər iş görülməli olduğunu göstərir.

Zərərsizlik nöqtəsinin daimi monitorinqi müəssisənin maliyyə sabitliyini hesablamaq üçün vacibdir. Məsələn, onun dəyərinin artması şirkətin lazımi mənfəəti əldə etməsinə mane olan problemlərin olduğunu göstərir. Bundan əlavə, qiymətlərin dəyişməsi, dövriyyə, müəssisənin böyüməsi və bir çox digər amillər onun sabit sabitləşməsinə kömək etmir.

Bəziləri bu işdən yaxşı pul qazanırlar. Siz də cəhd edin.

Bəziləri bu işdən yaxşı pul qazanırlar. Siz də cəhd edin.

Soyuq zəng telefon nömrələri müştəri bazanızı genişləndirməyin məşhur yoludur. Necə qorxmamaq olar potensial müştəri və danışıqların səmərəliliyini artırmaq, oxuyun.

- şirkətin mənfəət əldə etmədən bütün xərclərini ödədiyi satış həcmi.

Onun dəyəri şirkətin davamlılığı və ödəmə qabiliyyətində mühüm rol oynayır. Satış həcminin zərərsizlik nöqtəsini aşması dərəcəsi müəssisənin (sabitlik marjasını) müəyyən edir. Öz növbəsində, gəlirdəki dəyişikliklərlə mənfəət necə artır.

Zərərsizlik nöqtəsini hesablamaq üçün xərcləri iki komponentə bölmək lazımdır:

Aşağıdakı qeydi təqdim edək:

| IN | — | satış gəliri. |

| Rn | — | fiziki baxımdan satış həcmi. |

| Zper | — | dəyişən xərclər. |

| Zpost | — | sabit xərclər. |

| C | — | parça başına qiymət |

| ZSper | — | orta dəyişən məsrəflər (istehsal vahidinə). |

| Tbd | — | pul baxımından zərərsizlik nöqtəsi. |

| Tbn | — | fiziki baxımdan zərərsizlik nöqtəsi. |

(rubl, dollar və s.)

Tbd = V*Zpost/(V - Zper)

(parça, kiloqram, metr və s.)

Tbn = Zpost / (C - ZSper)

Qrafikdə eyni məlumatlar. Qırılma nöqtəsi Tbn = 20 ədəd

Zərərsizlik nöqtəsində gəlir xətti ümumi xərc xəttini kəsir və yuxarıya çıxır, mənfəət xətti 0-ı keçir - zərər zonasından mənfəət zonasına keçir.

Sabit xərclər, dəyişən xərclər və qiymət zərərsizlik nöqtəsinə necə təsir edir, baxın.

İlk baxışdan zərərsizlik nöqtəsinin hesablanması düsturu olduqca sadədir və onun hesablanmasında heç bir çətinlik olmamalıdır. Ancaq əslində hər şey o qədər də sadə deyil.

Zərərsizlik nöqtəsini hesablayarkən, ehtimal ki, ən vacib məhdudiyyət 4-cü fərziyyədir. Hər bir məhsul üçün ayrıca hesablama aparmaq üçün hər bir məhsula sabit xərclərin hansı payının düşdüyünü bilməlisiniz. Bir çox məhsul varsa, hər bir məhsul üçün ayrı-ayrılıqda zərərsizlik nöqtələrinin hesablanması böyük miqdarda hesablamalar tələb edən mürəkkəb bir işə çevrilir.